|

Pierre Beaulne

économiste, CSQ

“Conjoncture économique,

octobre 2011.

Reprise de la crise ?”.

Montréal : Centrale des syndicats du Québec, octobre 2011, 13 pp.

- Introduction

-

- États-Unis : stagnation économique sur fond de blocage politique

- Europe : ça passe ou ça casse

- Canada : tout baigne… ou presque

- Études à signaler

- Québec: à petite vitesse

- Emploi : la progression faiblit

- Finances publiques du Québec

- Perspectives

-

- Conclusion

C’est la crise financière la plus grave

que nous ayons vécue,

au moins depuis les années 30

et peut-être depuis toujours.

SIR MERVYN KING,

gouverneur de la Banque d’Angleterre

Introduction

Le contexte économique international s’est fortement assombri au cours des derniers mois augmentant les probabilités d’une nouvelle récession. Le gouverneur de la Réserve fédérale américaine, Ben Bernanke, a évoqué le 21 septembre dernier les risques très élevés d’un repli économique (significant downside risks). L’Organisation de coopération et de développement économiques (OCDE) fait remarquer, dans la mise à jour de ses perspectives publiée en septembre dernier, que la reprise est presque au point mort dans les pays avancés et qu’elle faiblit dans les pays émergents.

En effet, depuis le début de l’année 2011, la croissance économique connaît des ratés. L’économie américaine ne parvient pas à redécoller suffisamment pour faire descendre le chômage sous la barre des 9,0 %. Le blocage des institutions politiques aux États-Unis de même que le niveau déjà considérable du déficit public limitent les possibilités en matière de politiques de stimulation budgétaire. Au Royaume-Uni, la politique d’austérité budgétaire a carrément tué la reprise ; le chômage se trouve au niveau le plus élevé depuis 17 ans.

Ailleurs en Europe, les difficultés éprouvées par les gouvernements dans la gestion des problèmes liés aux dettes souveraines compromettent non seulement la croissance économique à court terme dans la région, mais menacent maintenant d’aboutir à une nouvelle débâcle du système financier. Après les multiples péripéties des derniers mois qui ont provoqué une montée des tensions à l’échelle planétaire et l’affaissement des marchés boursiers, nous entrons dans une période critique pour la suite des choses, dont l’issue dépend des solutions apportées par l’Europe aux problèmes de dette souveraine.

Par rapport à ces développements, les perspectives pour les pays émergents semblent tout à coup moins prometteuses. Leur modèle de croissance, qui repose pour l’essentiel sur l’exportation, risque d’imploser si la demande des pays avancés se tarit. Contrairement à la situation qui prévalait en 2008, les pays émergents n’ont plus l’élan suffisant pour rester imperméables aux effets d’un ralentissement des économies transatlantiques. Cela, d’autant plus que leur essor a aussi engendré le développement de contradictions internes prenant la forme de poussées inflationnistes affectant l’alimentation, et de bulles spéculatives dans l’habitation qui fragilisent leur situation.

L’économie canadienne est restée dans une large mesure à l’abri de ces turbulences jusqu’à maintenant, mais il est évident que celle-ci subira les contrecoups de l’évolution de l’économie mondiale, en raison de son degré élevé d’ouverture sur le monde.

États-Unis : stagnation économique

sur fond de blocage politique

Aux États-Unis, l’été 2011 a été marqué par la crise fabriquée de toutes pièces concernant le relèvement du plafond autorisé pour la dette publique. Habituellement, il s’agit d’une formalité. La droite américaine, regroupée notamment au sein du Tea Party, cherche par ce moyen à forcer le président Obama à renoncer au relèvement des impôts des grandes entreprises et des riches, et à couper davantage dans les dépenses sociales, dans le cadre d’un plan à long terme visant l’assainissement des finances publiques. (Sur chaque dollar dépensé, faut-il le rappeler, le gouvernement emprunte 42 cents.) Dans l’accord conclu in extrémis à la fin de juillet 2011, le président Obama a cédé à ces exigences, tout comme il a cédé en décembre 2010 en reconduisant les baisses d’impôts de Bush, y compris celles visant les riches. Entre-temps, l’économie américaine fait du sur-place et ne parvient pas à réduire ses 14 millions de chômeurs. Le secteur immobilier demeure anémique, tout comme les consommateurs surendettés.

Début septembre 2011, pendant la fin de semaine de la fête du Travail, le président Obama a présenté son nouveau plan pour relancer l’emploi. Ce plan, de 447 milliards de dollars, injecte des fonds pour les infrastructures, reconduit des allègements de cotisations sociales et les mesures d’aide aux chômeurs, fournit des ressources aux gouvernements locaux pour la formation et pour le maintien en emploi du personnel enseignant. Ce plan, jugé trop modeste par la majorité des observateurs, a surtout été perçu comme une opération politique dans le cadre de la campagne du président en vue de sa réélection dans un an. Pour l’instant, sa mise en œuvre demeure hypothétique, parce qu’il se heurte à une vive opposition au Congrès.

La Réserve fédérale a annoncé le 9 août 2011 son intention de maintenir son taux directeur juste au-dessus de zéro (0,25 %) jusqu’au milieu de 2013. Une telle pratique, qui consiste à fixer des dates, est tout à fait inhabituelle. Les banques centrales s’en tiennent normalement à des expressions comme « pour une période de temps prolongée », qui leur laisse la latitude de changer d’orientation si elles le jugent opportun. Le 21 septembre 2011, la Réserve fédérale entreprend l’« opération twist » qui consiste à remplacer dans son portefeuille 400 milliards d’obligations à court terme par des obligations à long terme, afin de réduire la structure des taux d’intérêt à long terme et de faciliter le refinancement de prêts par les banques.

De l’avis général, les autorités américaines commencent à manquer de munitions pour relancer une économie au bord de l’affaissement.

Dans la foulée des mouvements des « indignés » qui fleurissent en Europe, on voit se développer dans plusieurs grandes villes nord-américaines le mouvement de protestation « Occupons Wall Street » qui dénonce l’emprise de la finance sur nos sociétés et l’accentuation des inégalités de richesse.

Europe : ça passe ou ça casse

Depuis 18 mois maintenant, l’Europe offre au monde le spectacle affligeant de son incapacité à remettre sur pied certains petits pays membres de l’Union européenne durement ébranlés par la crise de 2008, comme la Grèce, le Portugal ou l’Irlande dont le PIB compte respectivement pour à peine 2,6 %, 1,8 % et 2,0 % du PIB des pays de la zone euro (et leur dette publique ne compte guère plus, en proportion de la dette totale). Pour le moment, les spéculateurs de tout genre qui s’acharnent contre l’euro, s’en prenant pour commencer aux maillons les plus faibles, semblent en voie de gagner leur pari. Entre-temps, ce qui était au départ un problème relativement circonscrit a pris une ampleur véritablement systémique. Autant la viabilité du système bancaire européen que celle de certains États membres plus importants comme l’Italie et l’Espagne sont désormais questionnées ouvertement. La défaillance de la banque franco-belge Dexia, début octobre 2011, donne un avant-goût de ce qui pourrait arriver à bien d’autres.

Les développements les plus récents sur la scène politique européenne sont toutefois plus encourageants et laissent entrevoir une reprise en main de la situation. Après un certain flottement, les dirigeants européens ont clairement affirmé leur intention de garder la Grèce dans la zone euro, ainsi que les autres pays membres en difficulté. Ils ont aussi indiqué qu’ils prendraient les moyens appropriés pour y parvenir. À ces fins, ils ont mis au travail divers groupes de spécialistes financiers pour trouver les moyens d’augmenter la force de frappe du Fonds européen de stabilité financière (FESF), pour recapitaliser les banques, pour déterminer la hauteur de l’implication du secteur privé dans les plans de sauvetage et les mécanismes à mettre en œuvre pour assurer une gestion ordonnée des pertes. Pour sa part, la Banque centrale européenne (BCE) tente de procurer les liquidités suffisantes au bon fonctionnement du système bancaire, même si elle refuse de réduire les taux d’intérêt. Les consultations politiques s’intensifient en vue d’en arriver à un plan commun et crédible pour la rencontre du G-20 à Cannes, au début de novembre 2011, une échéance considérée comme une date butoir pour trouver des solutions à la crise. D’ici là, une autre rencontre déterminante entre les dirigeants européens est prévue pour le 23 octobre 2011.

Parallèlement, toutefois, les politiques d’austérité ont été intensifiées un peu partout, comme en Italie ou en Grèce, afin de rester dans les bonnes grâces des bailleurs de fonds. En conséquence, les tensions sociales augmentent un peu partout. Il en ressort clairement que de telles avenues ne sauraient constituer la voie de solution à privilégier, car elles atteignent assez vite la limite de ce qui est politiquement supportable.

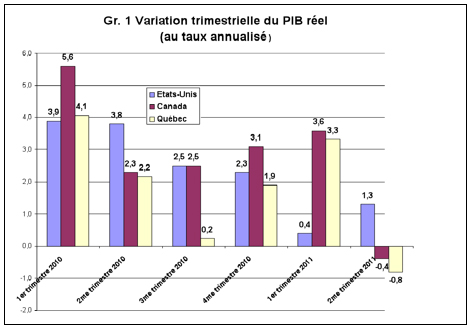

Canada : tout baigne… ou presque

Le Canada a été largement épargné jusqu’à présent, mais il ne pourra rester bien longtemps à l’abri des turbulences qui agitent la scène internationale. Les données publiées par Statistique Canada à la fin du mois d’août 2011 sur les comptes économiques indiquent un recul de l’économie canadienne au taux annualisé de 0,4 % au deuxième trimestre, après une croissance de 3,6 % au premier trimestre de 2011. Le recul observé est surtout attribuable à une baisse des exportations, la demande intérieure ayant continué à progresser.

Présentement, le ralentissement des principales économies se répercute sur les prix des produits de base et de l’énergie, qui commencent à chuter. Cela affaiblira les exportations canadiennes composées en bonne partie de produits de ce type. La chute récente du taux de change du dollar canadien qui est passé en quelques jours de 1,04 $ US à 0,95 $ US reflète cet impact.

En revanche, le PIB a augmenté de 0,3 % en juillet dernier, ce qui laisse présager une croissance positive pour le troisième trimestre de l’année.

Études à signaler

- * Magazine Forbes :

« Canada, meilleur pays pour les affaires »

Le Canada est passé de la quatrième à la première place dans la liste des pays offrant les meilleures conditions pour faire des affaires, selon le classement du magazine américain Forbes.

Le Canada se classe parmi les 20 premiers sur 134 pays dans 10 des 11 critères ayant servi à établir ce palmarès : liberté commerciale (7), liberté monétaire (39), droits de propriété (9), innovation (15), technologie (15), tracasseries administratives (3), protection des investisseurs (5), corruption (6), libertés personnelles (1), fardeau fiscal (9), performance des marchés (20).

Le magazine considère que l’économie canadienne ressemble à l’économie de marché américaine, qu’elle s’est diversifiée dans la fabrication, l’exploitation minière et les services, qu’avec les accords de libre-échange l’économie canadienne a fortement développé son commerce et son intégration avec l’économie américaine. On souligne aussi la solidité du système bancaire canadien.

La progression dans le classement cette année est surtout attribuable à l’amélioration du fardeau fiscal des entreprises alors que le Canada passe du 23e rang au 9e rang cette année à ce chapitre. C’est la réduction des impôts pour les entreprises et l’introduction de la taxe de vente harmonisée en Ontario et en Colombie-Britannique qui explique ces changements, dans la mesure où les taxes sur les intrants des entreprises leurs sont remboursées.

Bref, l’économie canadienne se rapproche de plus en plus de l’idéal néolibéral si cher au magazine Forbes.

- * Conference Board du Canada :

« Les inégalités de revenu au Canada

augmentent rapidement »

Dans une étude sur les inégalités dans le monde, le Conference Board du Canada indique que les inégalités de revenus au Canada augmentent plus rapidement qu’aux États-Unis depuis le milieu des années 1990. Le Canada se classe au quatrième rang parmi dix-sept pays comparables au chapitre de l’augmentation des inégalités de revenus. Les États-Unis demeurent en tête pour ce qui est du niveau d’inégalité des revenus.

Le groupe des Canadiens les plus riches a augmenté sa part du revenu national au cours des 20 dernières années. Les personnes à revenu moyen ou faible ont vu leur part de revenus se rétrécir. L’écart entre le revenu réel moyen des plus pauvres et des plus riches est passé de 92 300 $ en 1976 à 117 500 $ en 2009.

Chez les personnes âgées, surtout les femmes, la pauvreté augmente depuis le milieu des années 1990, après avoir reculé au cours des vingt années précédentes.

Également selon l’étude, 71 % de la population de la planète vit dans des pays où les inégalités de revenus ont augmenté, 7 % dans des pays où celles-ci sont demeurées inchangées, et 22 % dans des pays où elles ont diminué, selon des mesures fondées sur l’évolution du coefficient de Gini.

Comme quoi néolibéralisme et inégalités vont de pair.

Québec: à petite vitesse

L’économie québécoise suit les mêmes tendances que celles de l’économie canadienne, mais tourne à un régime un peu plus faible. Les données pour le deuxième trimestre de 2011 indiquent un recul du PIB réel au rythme annuel de 0,8 %, comparativement à 0,4 % pour l’économie canadienne. Tout comme pour l’économie canadienne dans son ensemble, la faiblesse provient essentiellement de l’évolution du commerce extérieur.

Comme le signale l’Institut de la statistique du Québec :

La demande intérieure finale augmente faiblement après avoir stagné au trimestre précédent et sa croissance est due essentiellement à l’investissement en machines et matériel et aux dépenses en biens et services des administrations publiques, tandis que les dépenses personnelles de consommation augmentent à peine (Comptes économiques du Québec, deuxième trimestre de 2011)

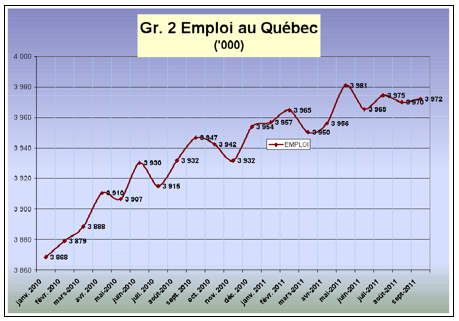

Emploi : la progression faiblit

De manière tendancielle, l’emploi au Québec continue à progresser, mais en suivant une évolution plutôt en dents de scie.

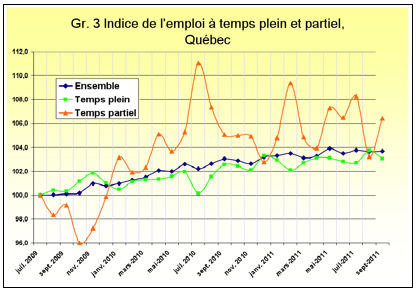

Comme l’illustre le graphique 3, l’évolution de l’emploi à temps partiel présente une forte volatilité, mais la tendance est à la hausse.

Selon une étude récente de l’Institut de la statistique du Québec, non seulement l’emploi a-t-il progressé ces dernières années, mais la qualité des emplois s’est améliorée. La proportion d’emplois de qualité faible (en termes de rémunération, d’heures travaillées, de stabilité et de qualifications) a baissé de 38 % à 30 % de l’ensemble entre 1997 et 2010. Les emplois de qualité élevée ont augmenté de 25,6 % à 31,8 % et ceux de qualité moyenne ont augmenté plus modestement, passant de 36,5 % à 38,1 % de l’ensemble. Les femmes ont réalisé des gains importants alors que les hommes n’ont pratiquement pas bougé. Elles étaient 44 % en 1997 à occuper des emplois de faible qualité. Cette proportion est tombée à 34,1 % en 2010 (26,1 % pour les hommes). Les travailleurs des secteurs de la finance et des assurances ainsi que ceux des services professionnels et techniques ont grandement amélioré leur sort, tandis que ceux de la restauration et de l’hébergement continuent à tirer de l’arrière. Les travailleurs syndiqués continuent d’avoir des emplois de meilleure qualité que les non-syndiqués : 38,4 % contre 27,1 %, tout comme ceux du secteur public comparativement à ceux du secteur privé : 46,6 % contre 27,1 %, ou encore, ceux détenteurs d’un diplôme universitaire comparativement aux détenteurs de diplôme du secondaire : 49,9 % contre 17,9 % [1].

Inflation : 3,4 % en août 2011

Le taux d’inflation au Québec affiche une variation annuelle de 3,4 % en août 2011, principalement en raison de prix plus élevés pour l’énergie et les aliments. Comme l’illustre le graphique 4, l’inflation a connu une forte poussée en mars 2011 à la suite de la flambée des prix de l’essence en début d’année. Cet effet se répercute sur le niveau de l’indice des prix, même si l’inflation a tendance à se modérer depuis lors.

Finances publiques du Québec

Deux initiatives récentes sont à signaler.

- * Le règlement du dossier de l’harmonisation

des taxes de vente du Québec et du Canada

Le 30 septembre dernier, les premiers ministres Harper et Charest ont annoncé le règlement du dossier de l’harmonisation des taxes de vente qui traîne depuis 1992.

Le gouvernement fédéral versera une compensation de 2,2 milliards de dollars au gouvernement du Québec. Une première tranche de 733 millions sera versée le 1er janvier 2013, après la mise en place de la nouvelle taxe de vente harmonisée. Une deuxième tranche de 1 467 millions sera versée en janvier 2014. Le gouvernement a déjà indiqué son intention d’utiliser ces montants pour atténuer la croissance de la dette. Le gouvernement du Québec continuera à percevoir et à administrer les deux taxes au Québec.

Pour les particuliers, cette harmonisation ne changera rien. Les articles non assujettis, comme les livres et les couches jetables, le demeureront. Sur le plan technique, les taux seront ajustés pour refléter l’abolition de la taxation de la TPS par la TVQ, ce qui portera le taux de la TVQ à 9,975 % le 1er janvier 2013, au lieu de 9,5 % en vigueur le 1er janvier 2012.

Cette harmonisation forcera toutefois le Québec à accorder aux grandes entreprises un remboursement des taxes de vente sur la plupart de leurs intrants, ce que le régime fiscal ne fait pas présentement. Cela entraînera dans quelques années des pertes annuelles de revenu pour le gouvernement estimées à 945 millions de dollars.

En revanche, à compter du 1er janvier 2013, les institutions financières ne bénéficieront plus du remboursement de la TVQ payée sur leurs achats, ce qui procurera à terme au gouvernement 370 millions.

À compter de 2018-2019, la valeur de l’allègement fiscal accordé aux grandes entreprises sera supérieure aux nouveaux revenus provenant des institutions financières. En 2020, ce serait 945 millions, comparativement à 310 millions, ce qui donne un déficit de 635 millions [2].

En somme, l’harmonisation des taxes de vente procure dans l’immédiat 2,2 milliards, mais à long terme, le Québec perd près de 700 millions par année de manière récurrente.

Est-ce une si bonne affaire ?

- * L’annonce de nouvelles compressions budgétaires

de 800 millions

Après les compressions découlant de la loi 100 et les compressions annoncées en mai dernier, le gouvernement revient à la charge à la mi-septembre en réclamant des ministères et des réseaux de nouvelles compressions de dépenses de 800 millions pour boucler l’année en cours. Le gros des efforts est exigé dans la santé (300 millions) et dans l’éducation (200 millions).

Dans l’éducation, le ministère subirait des compressions de 77 millions, les commissions scolaires de 66 millions et les cégeps de 30 millions. Cela se rajoute aux compressions de 145 millions imposées dans l’éducation le printemps dernier.

Normalement, des ajustements budgétaires sont nécessaires en cours de route, car les budgets sont des projets, par définition. Au Québec, ces ajustements sont habituellement de l’ordre de 400 millions. Mais dans le cas présent, c’est le double qui est exigé. À quel endroit les dépassements de dépenses sont-ils prévus ? Il aurait été intéressant d’obtenir des éclaircissements à ce sujet. S’agit-il des coûts des « extras » des contrats de construction du ministère des Transports ?

Perspectives

Dans la mise à jour du 8 septembre dernier, l’OCDE a révisé fortement à la baisse ses prévisions de croissance après avoir constaté que la reprise était pratiquement au point mort dans les pays avancés et que la croissance ralentissait dans les pays émergents.

Dans ses constats, l’OCDE relève :

- * L’activité est presque au point mort, la croissance ayant décéléré à peu près partout.

- * Le commerce international s’est affaibli tandis que les déséquilibres des balances de paiements demeurent importants.

- * Les améliorations du marché du travail s’estompent. La croissance de l’emploi a faibli et le chômage demeure élevé.

- * La confiance a faibli ; celle des entreprises s’est évanouie, celle des consommateurs a faibli.

- * La perception du risque a changé :

- • Les rendements sur les obligations des pays européens affichent de forts écarts ;

- • Les valeurs boursières ont dégringolé ;

- • Les banques resserrent le crédit.

-

- * Les prix des matières premières semblent avoir culminé.

Tout cela amène l’OCDE à dire que la croissance pour la deuxième moitié de l’année pour les pays du G-7 ne dépassera guère un rythme annualisé de 1,0 %.

|

T. 2 Croissance du PIB réel au taux annualisé

|

|

|

|

|

T3 2011

|

T4 2011

|

|

|

|

|

|

États-Unis

|

1,1

|

0,4

|

|

Euro 3 (AFI)

|

1,4

|

-0,4

|

|

Canada

|

1,0

|

1,9

|

|

G-7 sans Japon

|

1,1

|

0,2

|

|

|

|

Perspectives OCDE septembre 2011

|

|

|

|

|

|

Conclusion

Nous assistons présentement à un nouvel épisode de cette première grande crise de l’économie globalisée amorcée à l’automne 2007. Il s’agit encore cette fois d’une crise de confiance à l’égard du système financier, particulièrement celui d’Europe, mais aussi à l’égard de la capacité des autorités politiques occidentales à mettre en œuvre les solutions appropriées menant à une croissance économique soutenue, laquelle permettrait d’atténuer les ratios d’endettement des États. En ce sens, la crise actuelle n’est pas que financière ou même économique, elle est aussi politique. Le mécontentement ne s’exprime pas seulement dans la rue, en réaction aux politiques d’austérité inefficaces et antisociales. Les tiraillements entre les Européens quant à l’aide à fournir à certains des pays membres en difficulté, le blocage institutionnel aux États-Unis au sujet de l’orientation de la politique fiscale et budgétaire constituent des enjeux éminemment politiques dont l’indétermination nourrit le pessimisme chez les investisseurs. Les chutes boursières observées dernièrement traduisent bien les doutes, voire le découragement à ce sujet. Le danger maintenant, c’est de voir s’installer un processus de rétroaction négative entre les marchés financiers et l’économie réelle, menant à une nouvelle récession. À cet égard, rien n’est encore joué de manière irrémédiable, mais une reprise en main par les gouvernements s’impose. Chez nous, les politiques d’austérité budgétaires doivent être desserrées, tant au niveau fédéral que dans les provinces, pour éviter d’étouffer une reprise qui s’essouffle.

[1] Desrosiers, Éric (2011). « Étude le l’Institut de la statistique du Québec – Moins de chômeurs et de meilleurs emplois », Le Devoir (6 octobre), http://www.ledevoir.com/economie/actualites-economiques/332994/etude-de-l-institut-de-la-statistique-du-quebec-moins-de-chomeurs-et-de-meilleurs-emplois (Consulté le 18 octobre 2011)

[2] CHOUINARD, Tommy (2011). « Harmonisation de la TPS et de la TVQ : un premier chèque en 2013 », La Presse (1er octobre), http://lapresseaffaires.cyberpresse.ca/economie/canada/201109/30/01-4453091-harmonisation-de-la-tps-et-de-la-tvq-un-premier-cheque-en-2013.php (Consulté le 18 octobre 2011).

|