|

Pierre Beaulne

Économiste CSQ

“Conjoncture économique - automne 2010.

Les ratés de la reprise”.

Montréal, Centrale des syndicats du Québec, le 12 octobre 2010, 12 pp. Texte inédit.

La déception La déception

- Europe : crise de la dette souveraine

- États-Unis : reprise sans emploi

- Japon : glissade de l’économie au 3e rang mondial

- Pays émergents : la locomotive de la reprise

- Canada : ralentissement de la croissance

- Québec : l’économie en perte de vitesse

- Emploi : la quantité, mais pas la qualité

- Emploi, sexe et récession

- Inflation

-

- Conclusion

-

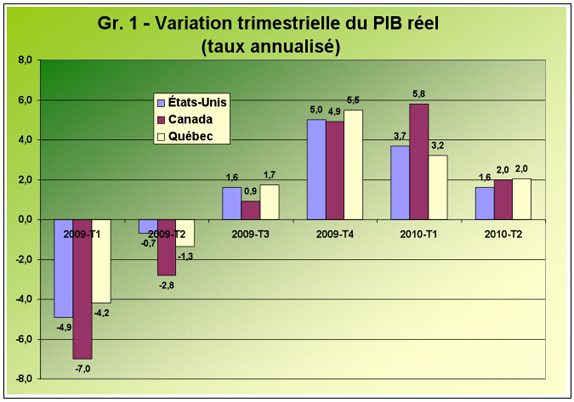

- Graphique 1. Variation trimestrielle du PIB réel (taux annualisé)

- Graphique 2. Soldes du compte courant, 2006-2010.

- Graphique 3. Dette des particuliers en proportion du revenu personnel disponible (Canada), 1990-2010.

- Graphique 4. Emploi au Québec, 2008-2010.

- Graphique 5. Emploi à temps partiel en % de l’emploi total, Québec, janvier 2008-juiillet 21010.

- Graphique 6. Indice de l’emploi au Québec, hommes et femmes, janvier 2008-juillet 2010.

- Graphique 7. Variation cumulative de l’emploi, Québec, hommes et femmes, janvier 2008-août 2010.

- Graphique 8. IPC Québec, 2000-2010.

-

- Tableau 1. Québec, emploi selon le sexe et récession.

- Economic recovery following a financial crisis is

- a long process dominated by the interaction of

- unemployed resources, dysfunctional

- banking systems, and the degree of policy stimulus.

- Adam Posen, Policy maker,

Bank of England, Bloomberg 2010-09-28

La déception

Il y a à peine trois mois, l’économie mondiale semblait bien engagée sur la voie de la reprise, l’économie canadienne caracolant en tête de peloton parmi les pays avancés. Certes, la mutation en Europe de la crise bancaire en crise de la dette souveraine projetait déjà, au printemps dernier, une certaine ombre au tableau. Mais avec l’accumulation de mauvaises nouvelles au cours des mois d’été, particulièrement aux États-Unis, il devient de plus en plus évident que la reprise perd son élan. En conséquence, les perspectives de croissance économique pour le reste de cette année et l’année 2011 sont maintenant revues à la baisse. Bien qu’une rechute en récession n’est pas jugée probable par la plupart des observateurs, les risques que cela se produise se sont accrus advenant une défaillance de l’une des composantes du système.

Certaines économies continuent à progresser à bon rythme, comme celles des pays émergents asiatiques ou de certains pays d’Amérique latine. Certaines économies africaines, comme celles de l’est, s’extirpent aussi du marasme plus rapidement que prévu. En revanche, la situation en Europe, au Japon et aux États-Unis demeure plutôt trouble. Au Canada, la reprise vigoureuse observée à la fin de 2009 commence à battre de l’aile, plombée par les déboires persistants de l’économie américaine. Alors que, pour la première fois, l’entrée en récession s’est produite de manière synchronisée à l’échelle internationale, la sortie de crise s’opère de manière très inégale. Manifestement, l’économie mondiale peine à se remettre des dégâts provoqués par la crise financière de 2007-2008.

Du côté des gouvernements, un consensus s’est facilement dégagé il y a deux ans en faveur de plans de stimulation massifs pour éviter que la récession ne se transforme en dépression et pour ramener les économies sur la voie de la croissance [1]. Si le premier objectif a été atteint, le second l’a été à des degrés très variables. Aujourd’hui, la politique économique à mettre en œuvre pour faire face aux situations différentes d’une région à l’autre est loin d’être évidente.

Alors que certains gouvernements se tournent vers des politiques d’austérité afin de restaurer leur équilibre budgétaire, notamment en Europe, d’autres montrent moins d’empressement à s’orienter vers des politiques à la fois impopulaires et qui risquent d’étouffer une reprise chancelante. Ces tiraillements ont été fort perceptibles à la rencontre du G-20 à Toronto en juin dernier. Ce sommet restera en mémoire bien plus pour la brutalité de la répression policière exercée contre les manifestants que pour les propositions et les engagements concertés entre les gouvernements [2].

C’est dans un désordre croissant et un climat d’intensification des tensions découlant d’une exacerbation de la concurrence que se met en place un nouvel ordre international mettant en cause la suprématie des pays dits avancés. La tendance généralisée à rechercher la relance par les exportations donne lieu à des bras de fer féroces entre grandes puissances, prenant la forme de dévaluations compétitives [3].

Europe : crise de la dette souveraine

La principale nouveauté dans le paysage économique concerne l’accroissement de l’endettement des États, ce qu’on appelle communément la dette souveraine. Le phénomène n’a rien de surprenant. Il découle des interventions massives des États pour renflouer le système financier et soutenir l’économie. Mais ces développements ont amené les vautours de la spéculation à se ruer sur la dette publique des pays les plus vulnérables, notamment ceux d’Europe du Sud, déstabilisant non seulement ces pays, mais aussi l’ensemble de la zone euro. La crise de la dette grecque a fait ressortir les problèmes de gouvernance de l’union et fait planer des doutes sur la viabilité de l’euro.

La crise de la dette souveraine en Europe a donc pris le relais de la crise bancaire. En fait, on a affaire ici à une nouvelle manifestation de la même crise financière. Ce sont les banques qui détiennent l’essentiel des titres de dette des gouvernements, titres jugés de qualité variable selon la capacité présumée des États d’honorer leurs dettes. Par exemple, les banques européennes détiennent 90 % de la dette souveraine de la Grèce. Pour les banques, ces créances viennent se rajouter aux mauvaises créances résultant de leurs placements dans les subprimes, à l’origine de la crise de 2008. Les banques européennes n’ont purgé leurs actifs que d’environ 3 % de ces titres de mauvaise qualité, comparativement à 7 % pour les banques américaines [4]. L’ensemble du système financier européen s’en trouve fragilisé. Aucun État de la région n’a intérêt à ce que l’un d’eux se retrouve en situation de défaut de paiement sur sa dette, car les répercussions se feraient sentir sur l’ensemble du système bancaire. C’est pourquoi, en dépit des atermoiements de l’Allemagne, l’Union européenne et le FMI ont élaboré en mai dernier un plan de sauvetage de 750 milliards d’euros pour soutenir les économies les plus faibles de la zone. Dans toute cette histoire, ce sont les banquiers qui tiennent les gouvernements à leur merci.

Ces derniers peuvent difficilement mettre en cause les pratiques bancaires sans miner la confiance dans la dette souveraine. Ce n’est pas la moindre des ironies de constater qu’aujourd’hui les banques reprêtent aux gouvernements à fort prix l’argent que ceux-ci leur ont avancé pour les maintenir à flot.

Pour renforcer la confiance dans le système financier, les autorités ont procédé à des « tests de résistance » des banques au cours de l’été dernier. Ces opérations visent à mesurer la capacité des banques à faire face à des situations difficiles. Les banques ont apparemment bien passé les tests, mais tous s’accordent à dire que les méthodes utilisées laissaient beaucoup à désirer. Bref, personne n’est vraiment rassuré.

Plus récemment, au début de septembre, un accord a été conclu à la Banque des règlements internationaux (BRI) en vue de renforcer la solidité des banques par une meilleure capitalisation. Les banques devront augmenter leurs fonds propres de 2 % à 7 % de leurs opérations. Mais la mise en place définitive de ces dispositions s’étendra jusqu’en 2019, ce qui n’est guère contraignant. Encore là, les puissants lobbys sont parvenus à préserver toute la latitude de manœuvre souhaitée par le monde financier.

Dans ce contexte perturbé, la dynamique de la reprise s’est affaiblie en Europe, entraînant un certain tassement de la valeur relative de l’euro.

La crainte de subir les mêmes pressions financières que la Grèce pousse les gouvernements à prioriser désormais l’assainissement des finances publiques, par des politiques budgétaires plus restrictives. Cela heurte de front les populations, les travailleuses et les travailleurs des secteurs publics qui craignent à juste titre de perdre des acquis. C’est pourquoi on voit les résistances populaires se développer un peu partout.

États-Unis : reprise sans emploi

L’expression growth recession (récession de la croissance) a été imaginée pour désigner une situation où la croissance économique n’est pas suffisante pour empêcher le chômage de croître. C’est ce qui se dessine présentement aux États-Unis. Depuis le sommet de 10,1 % atteint en octobre 2009, le taux de chômage a modérément reculé à 9,5 % au début de l’été dernier, mais il se situait à 9,6 % en août. Alors que la croissance économique s’essouffle, les perspectives pour l’emploi ne sont guère reluisantes. En effet, après une croissance du PIB réel au taux annualisé de 5,0 % à la fin de 2009, la croissance a décéléré à 3,7 % au premier trimestre de 2010, puis à 1,6 % au deuxième trimestre. Pour les troisième et quatrième trimestres de l’année, les prévisionnistes s’attendent à une croissance encore plus faible, de l’ordre de 1,4 %. Lors de sa dernière réunion, le 21 septembre 2010, le Comité de la politique monétaire de la Réserve fédérale a indiqué qu’il s’attendait à une croissance anémique pour le reste de 2010 et à une légère remontée en 2011.

En fait, la plus longue et la plus sévère récession depuis la dépression des années 30 a laissé le pays exsangue. La croissance de la masse salariale demeure trop faible pour compenser la perte de 8,4 millions d’emplois pendant la récession et stimuler la consommation. Seulement 9 % des emplois perdus ont été récupérés à ce jour. Le pays compte 14,9 millions de chômeurs, et 8,9 millions de personnes qui travaillent à temps partiel pour des raisons économiques. Selon le Census Bureau, quelque 44 millions d’Américains vivent dans la pauvreté, un niveau record en 51 ans. Au mois d’août, il y a eu 96 000 saisies de maisons, alors qu’arrivait à terme une vague de prêts subprimes. Le marché de l’immobilier résidentiel demeure fort déprimé. Les prix des maisons ont chuté de 28 % depuis 2006. Le creux a été touché en 2009, mais l’évolution se fait en dents-de-scie depuis lors et l’on est encore loin des niveaux antérieurs. Le marché s’est encore détérioré après l’expiration, en avril dernier, du programme de crédits d’impôt offerts pour l’achat d’une maison.

Certes, grâce à l’accroissement de l’épargne de 2 % à 6,1 % du revenu et la remontée des valeurs boursières, les ménages ont récupéré 6 000 milliards de dollars de la valeur nette perdue au cours de la récession. Mais il leur manque encore 11 000 milliards pour retrouver les niveaux de richesse d’avant la récession.

Tout dernièrement, les craintes d’une rechute de l’économie américaine en récession se sont atténuées avec l’arrivée de nouvelles un peu plus encourageantes concernant les ventes au détail, la fabrication et l’emploi.

Dans ce contexte de marasme et de morosité, et plus particulièrement à l’approche des élections de mi-mandat, le gouvernement Obama se veut plus interventionniste. Il a procédé à une réforme du système financier, mais qui ne changera presque rien aux pratiques du monde financier. Tout en maintenant au plancher les taux d’intérêt, il envisage encore cette année un déficit budgétaire record qui frisera les 1 400 milliards (presque autant que la valeur de la production annuelle du Canada). Il préconise aussi une variété de mesures de stimulation. Il voudrait injecter 50 milliards dans les infrastructures. Il souhaite reconduire les allègements fiscaux consentis par Georges W. Bush aux particuliers ayant des revenus inférieurs à 250 000 $, mais pas ceux accordés aux particuliers gagnant davantage. Il voudrait aussi offrir des allègements fiscaux aux entreprises, surtout en leur permettant la déduction accélérée de leurs investissements. La mise en œuvre de telles mesures sera conditionnée par les résultats aux élections. Entre-temps, l’économie fait du surplace, tandis que le mécontentement populaire grandit.

Japon : glissade de l’économie

au 3e rang mondial

L’économie du Japon a suivi dernièrement une trajectoire semblable à celle des États-Unis. Après une forte poussée du PIB à la fin de 2009, l’élan s’est affaibli en 2010. La reprise a été alimentée par l’essor des exportations, mais avec l’appréciation du yen qui en a résulté, la dynamique de la croissance s’est affaiblie. Tant et si bien qu’au deuxième trimestre de 2010, l’économie nippone a été déclassée par l’économie chinoise, pour ce qui est de la taille du PIB. C’est une autre manifestation des changements des rapports de force économiques en train de s’opérer. En ce moment, le gouvernement s’affaire à préparer un nouveau plan de stimulation de l’économie intérieure de l’ordre de 55 milliards de dollars.

Pays émergents :

la locomotive de la reprise

La récession mondiale a freiné quelque peu l’élan des nouvelles puissances économiques que sont devenues la Chine, l’Inde et le Brésil, sans trop affecter leur essor. Au lieu de se contenter de pomper dans le système financier américain les énormes excédents dégagés de son commerce avec les États-Unis, la Chine s’applique davantage à mettre le grappin sur les richesses naturelles de la planète, particulièrement en Afrique, en Amérique latine et dans les pays bien pourvus en matières premières comme le Canada, l’Australie, etc. De ce fait, les circuits commerciaux et les rapports de force économique à l’échelle mondiale se transforment rapidement. Désormais, l’économie mondiale n’est plus insensible à l’évolution de l’économie chinoise. Au contraire, elle en dépend de plus en plus. C’est pourquoi, certains évoquent avec une certaine appréhension les pratiques du capitalisme chinois tout aussi excessives que celles des joueurs traditionnels. La prochaine bulle immobilière pourrait bien éclater en Chine, d’autant plus que le gouvernement s’apprête à autoriser l’année prochaine l’introduction des produits dérivés comme les credit default swaps qui sont à la source de la dernière crise financière internationale.

Canada :

ralentissement de la croissance

L’économie canadienne a fortement rebondi au sortir de la récession. Au 1er trimestre de 2010, le PIB réel progressait au taux annualisé de 5,8 %, une des meilleures performances parmi les pays avancés. Cela s’explique par l’orientation accommodante de la politique monétaire, l’ampleur des plans de stimulation tant fédéral que provinciaux, la fermeté du marché immobilier résidentiel, la vigueur de la consommation des ménages. Mais depuis lors, des vents contraires se sont élevés. Le ralentissement observé ailleurs commence à déteindre ici.

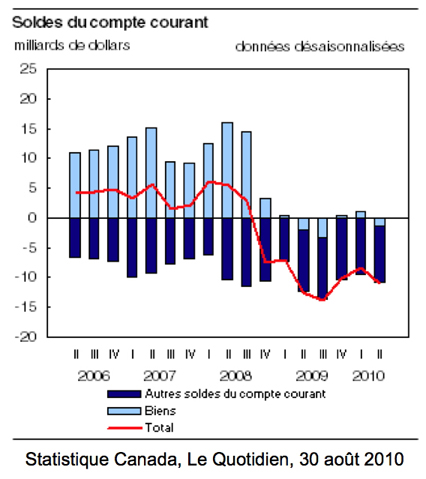

C’est en grande partie la détérioration du commerce extérieur qui explique les reculs de l’économie canadienne en 2009. Mais la situation ne s’améliore guère, surtout en raison du marasme aux États-Unis. Au deuxième trimestre de 2010, le compte courant du Canada s’est de nouveau détérioré, pour un septième trimestre consécutif. Cela s’explique par la faiblesse des exportations, alors que les importations demeurent vigoureuses en raison d’un contexte économique domestique plus florissant. La baisse de régime de l’économie mondiale se traduit aussi par une demande de matières premières plus faible, ce qui affecte l’économie canadienne.

Graphique 2

Statistique Canada, Le Quotidien, 30 août 2010

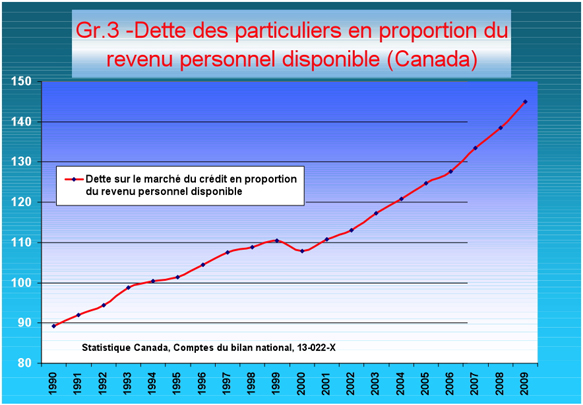

Le marché immobilier résidentiel canadien, dont le dynamisme ne s’est pas démenti tout au long de la récession, donne maintenant des signes d’essoufflement, entre autres, à cause du niveau d’endettement croissant des ménages canadiens. En effet, la dette des particuliers en proportion du revenu personnel disponible a grimpé à 148,6 % au début de 2010.

Une bonne partie de la croissance des derniers mois s’explique aussi par la reconstitution des inventaires, un facteur qui ne devrait plus jouer dans les prochains mois.

|

Le taux de chômage au Canada, qui oscillait autour de 6,0 % avant la récession a grimpé à 8,7 % en août 2009. Il est redescendu à 8,1 % en août 2010.

De 2008 à 2009, le nombre de chômeurs au Canada a augmenté de 500 000, passant d’environ 1,1 à 1,6 million. Malgré la reprise, le nombre total de chômeurs n’a diminué que d’environ 100 000 jusqu’à présent. En août dernier, le Canada a récupéré les emplois perdus au cours de la récession, mais comme la force ouvrière a continué à croître, le chômage n’a que peu diminué.

|

Enfin, bien que la politique monétaire de la Banque du Canada demeure encore très accommodante, nous en sommes maintenant à la troisième hausse du taux directeur depuis six mois. Ce taux est remonté graduellement de 0,25 % en mai dernier à 1,0 % en septembre. Cela n’a pas empêché la structure d’ensemble des taux d’intérêt de continuer à fléchir en raison des perspectives économiques moins reluisantes.

Dans ce contexte, le renversement d’orientation des politiques budgétaires tant au fédéral que dans les provinces risque d’accentuer le ralentissement de la croissance. Le remplacement des politiques gouvernementales expansionnistes par des politiques restrictives, notamment le remplacement des plans de relance économique par des politiques de rééquilibrage budgétaire, exercera des effets de freinage sur l’activité économique.

Québec :

l’économie en perte de vitesse

Le Québec a réussi en bonne partie à se mettre à l’abri de la récession puis à profiter pleinement de la reprise nord-américaine en début d’année, cela grâce aux mesures publiques de stimulation particulièrement vigoureuses. C’est ce que signale la Banque Royale dans son analyse de septembre sur les perspectives économiques provinciales [5]. L’étude indique aussi que le Québec arrive en tête de toutes les provinces canadiennes en ce qui a trait à la création d’emplois depuis la récession, avec une récupération de près de 150 % des emplois perdus.

Selon l’Institut de la statistique du Québec (ISQ), le taux de croissance annualisé du PIB réel a atteint 5,5 % au dernier trimestre de 2009. L’activité s’est un peu modérée au 1er trimestre de 2010, avec une progression de 3,2 %. Les données les plus récentes font état d’une progression de l’économie du Québec de 2,0 % au second trimestre, exactement comme l’économie canadienne dans son ensemble. L’élan pris à la fin de 2009 s’évanouit tranquillement.

À la fin de 2009, la reprise a été impulsée par les mesures de stimulation dans les infrastructures et l’habitation, ainsi que par un rebond du secteur minier. Au début de 2010, la base de la reprise s’est élargie aux industries de services, à certaines industries manufacturières et aux investissements. Confortée par la progression de l’emploi, la confiance des ménages a aussi stimulé la consommation. Au printemps dernier, toutefois, la poursuite de la détérioration du commerce extérieur combinée à la baisse de la consommation des ménages, après trois trimestres de hausses consécutives, a plombé la croissance économique. C’est grâce à la progression des investissements et des dépenses publiques en biens et services, surtout en provenance du fédéral et des administrations locales, que la croissance économique s’est maintenue.

- Emploi : la quantité, mais pas la qualité

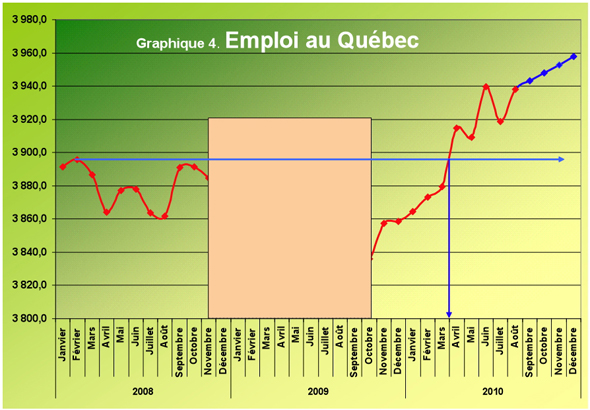

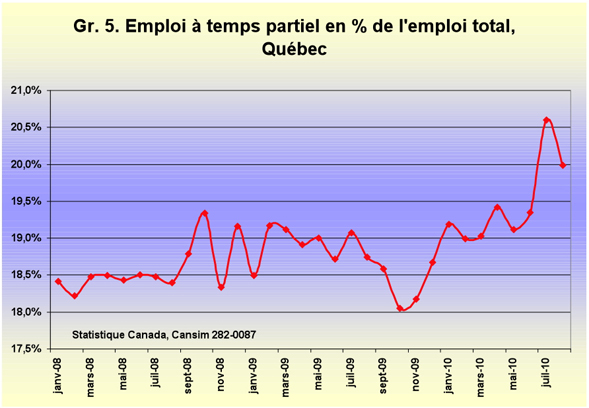

Après avoir touché un creux à l’été 2009, l’emploi au Québec a vivement rebondi. Depuis juillet 2009, il s’est créé 115 000 emplois (voir graphique 1). En volume, les emplois perdus au cours de la récession de 2009 ont été entièrement récupérés dès le mois d’avril 2010. Toutefois, ceux-ci ne sont pas tout à fait de même qualité, puisque la proportion d’emplois à temps partiel a augmenté de 18,5 % à 20 % de l’emploi total (Un emploi à temps partiel est défini dans l’enquête de Statistique Canada comme un emploi de moins de 30 heures par semaine).

On observe aussi que depuis le printemps dernier, la progression de l’emploi est devenue plus erratique. En fait, le rythme de création d’emplois a tendance à ralentir en ce moment. D’octobre 2009 à avril 2010, il se créait, en moyenne, 14 400 emplois par mois. Depuis avril, il s’en crée à peine 3 000 par mois.

Les données les plus récentes sont même plutôt déroutantes. La forte volatilité dans les chiffres sur l’emploi découle de problèmes méthodologiques qu’éprouve Statistique Canada dans le traitement des patterns changeants des emplois saisonniers de l’enseignement, en rapport avec la multiplication des contrats de 10 mois. En éliminant ces effets, l’économie canadienne aurait perdu 32 000 emplois en août, après un progrès de 56 000 en juillet.

Compte tenu de ce ralentissement dans la création d’emplois, le taux de chômage a cessé de baisser, du fait du retour d’anciens travailleurs ou de l’arrivée de nouveaux travailleurs sur le marché du travail. Depuis un an, le taux de chômage s’est graduellement abaissé, par rapport au sommet de 9,1 % atteint en août 2009. Mais celui-ci ne semble pas pouvoir descendre sous la barre des 8 % de manière durable. En août dernier, il s’établissait à 8,2 %. Nous sommes encore loin des taux inférieurs à 7,0 % qui prévalaient en 2007.

- Emploi, sexe et récession

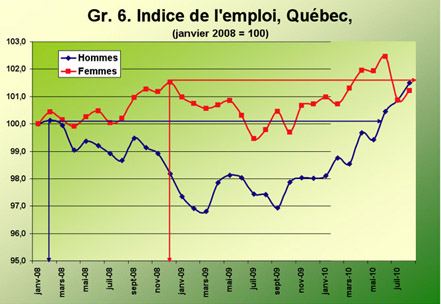

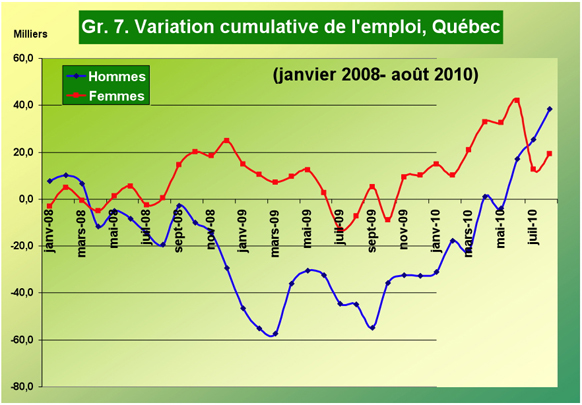

Si on examine l’évolution de l’emploi par sexe au cours de la récession, on observe des mouvements sensiblement différents. L’emploi chez les femmes a moins diminué, mais la reprise a aussi eu des effets plus mitigés. Chez les hommes, la chute de l’emploi a été plus prononcée, et elle a débuté plus tôt, mais la récupération a été plus forte et l’élan s’est maintenu plus longtemps. L’emploi chez les hommes a commencé à s’affaisser dès le début de 2008, alors que chez les femmes l’emploi a commencé à se détériorer un an plus tard. Les emplois perdus au cours de la récession chez les hommes ont été plus que récupérés, tandis qu’ils l’ont à peine été chez les femmes. Ces divergences s’expliquent essentiellement par le fait que ce sont les industries de biens, où l’emploi masculin prédomine, qui ont été plus touchées par la récession que les industries de services, où l’emploi féminin prédomine. La vigoureuse remontée de l’emploi chez les hommes s’explique aussi par la nature des mesures de stimulation déployées par les gouvernements, lesquelles étaient centrées sur les infrastructures.

|

T.1 Québec, Emploi selon le sexe et récession

|

|

|

Ensemble

|

Hommes

|

Femmes

|

|

Sommet

|

févr-08

|

févr-08

|

déc-08

|

|

|

3 896

|

2 042

|

1 874

|

|

Creux

|

juil-09

|

mars-09

|

juil-09

|

|

|

3 823

|

1 974

|

1 836

|

|

Actuel

|

août-10

|

août-10

|

août-05

|

|

|

3 938

|

2 070

|

1 868

|

|

Variation du sommet au creux

|

-73

|

-68

|

-38

|

|

Variation depuis le creux

|

115

|

96

|

32

|

|

Variation nette

|

42

|

28

|

-6

|

Si la progression de l’emploi se poursuit pour le reste de l’année à un rythme modeste, il devrait se créer autour de 75 000 emplois en 2010. C’est près du double de la prévision du gouvernement dans son dernier budget, lequel prévoyait la création de 39 000 emplois cette année [6]

- Inflation

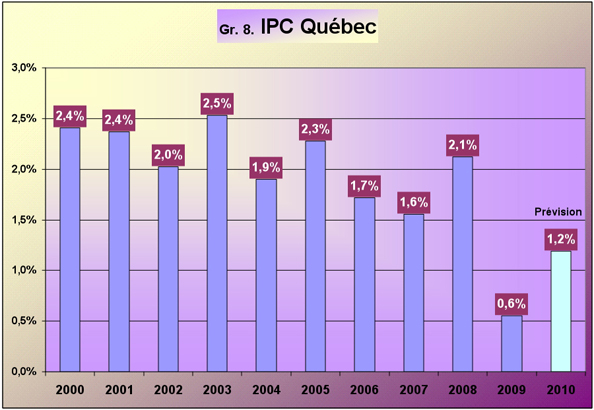

L’inflation au Québec s’est sensiblement modérée à l’occasion de la récession. Alors que celle-ci oscillait autour de 2,0 % par an auparavant, elle a baissé à 0,6 % en 2009. Pour l’année 2010, au rythme où vont les choses, le taux moyen d’inflation risque de dépasser à peine les 1,0 %.

Conclusion

La roue de l’économie a recommencé à tourner, mais les engrenages sont si désalignés et encrassés qu’elle n’avance plus que par à-coups. Les ressorts et mécanismes de bouclage dynamique à la base de la dernière période d’expansion, (valeurs immobilières-consommation-circuit commercial sino-américain, etc.), se sont détraqués, sans que d’autres soient venus s’y substituer. L’endettement croissant des gouvernements, qui a permis d’amortir la crise, suscite maintenant d’autres questionnements, alors qu’il devient objet de spéculation. D’où le flottement généralisé, le chacun-pour-soi qui s’installe et la fuite vers l’or-refuge.

La finance s’est remise de ses frayeurs et s’affaire à nouveau à mettre au point des stratagèmes aussi lucratifs que délétères, tandis que les gouvernements présentent à leurs populations meurtries la note pour les frais de nettoyage des dégâts causés par l’éclatement de la dernière méga-bulle spéculative.

Pendant ce temps, chez nous, des compagnies albertaines ou locales saccagent les champs des agriculteurs de la vallée du Saint-Laurent afin de procéder à des forages pour l’extraction des gaz de schiste, sous le regard complaisant et complice du gouvernement Charest, comme au bon vieux temps de Duplessis.

[1] Sauf au Canada, où le gouvernement conservateur de Harper s’est seulement résolu à intervenir après avoir été menacé d’être renversé par l’ensemble des partis d’opposition.

[2] GILL, Louis (2010). Le G20 face à la crise : un consensus du chacun pour soi, www.economieautrement.org, (28 septembre 2010), (Consulté le 28 septembre 2010). [Article disponible dans Les Classiques des sciences sociales. JMT.]

[3] Abaisser artificiellement le taux de change de la monnaie pour favoriser les exportations.

[4] Tomlinson, Richard et Andrew MacASKILL, (2010). « Europe’s fragile banks », Bloomberg Markets Magasine (8 septembre).

[5] (2010). « Provincial Outlook », RBC Economics, (septembre).

[6] GOUVERNEMENT DU QUÉBEC, Plan budgétaire 2010-2011, p. B.28.

|