|

Pierre Beaulne

“Conjoncture économique

– Automne 2009”.

Un texte publié sur le site web ÉCONOMIE autrement.org, le 1er novembre 2009. Un texte publié sur le site web ÉCONOMIE autrement.org, le 1er novembre 2009.

Section 1.

L’ÉCONOMIE :

ENTRE RÉCESSION ET REPRISE

Actuellement, tous les signes indiquent que la récession mondiale s’estompe, mais la reprise économique tarde à s’enclencher.

Plusieurs raisons expliquent cela. Les banques étrangères sont encore fragiles, si bien que le crédit demeure restreint ; le chômage continue à croître, même si c’est à un rythme plus faible ; les ménages sont lourdement endettés et n’ont plus les moyens de se lancer dans de folles dépenses. En outre, les ressorts de l’expansion dans la période antérieure, à savoir l’endettement américain qui attisait la production industrielle asiatique et stimulait le commerce international, se sont détraqués.

L’ordre mondial est contesté, mais il n’est pas encore été remplacé. Certains en appellent à une « refondation du capitalisme », à un « nouveau Bretton Woods », à une réglementation plus poussée du système financier, à la création d’une nouvelle monnaie de réserve. Mais, en pratique, rien n’avance ou si peu. L’ordre mondial est contesté, mais il n’est pas encore été remplacé. Certains en appellent à une « refondation du capitalisme », à un « nouveau Bretton Woods », à une réglementation plus poussée du système financier, à la création d’une nouvelle monnaie de réserve. Mais, en pratique, rien n’avance ou si peu.

- La finance à la fête

Après les émois suscités par la crise bancaire, un climat de retour au business as usual semble s’installer à mesure que se dissipe le spectre de la dépression. Les banquiers, financiers et spéculateurs de tout acabit reprennent leurs habitudes perturbées un temps par le quasi-effondrement du capitalisme, il y a de cela à peine un an. Le Dow Jones a retrouvé la hauteur des 10 000 points, niveau où il se trouvait avant le crash d’octobre 2008. Les grandes banques américaines renouent avec les profits. Selon une enquête du Wall Street Journal du 14 octobre, les 23 plus grandes banques engrangeront cette année 437 milliards de dollars de bénéfices, surpassant de loin le sommet de 345 milliards enregistré en 2007. Et c’est toujours en spéculant sur des produits risqués qu’elles le font [1]. La rémunération dans les 23 plus grandes institutions financières américaines est en passe de dépasser les 140 milliards dollars américains, un record, comparativement à 117 milliards en 2008 et à 129 milliards en 2007. Goldman Sachs, une des institutions financières les plus secouées par la crise, s’apprête à verser en 2009 plus de 20 milliards de dollars à ses employés, soit davantage qu’en 2007. Comme le signalait un article récent du journal La Presse, les banquiers n’ont rien appris. [2]

Dans les faits, les gouvernements continuent à gérer « à la petite semaine », sans perspective, ni vision, ni aucune volonté réelle de mettre en place les réformes nécessaires, que ce soit en matière de régulation des banques, de réglementation, de protection de l’environnement et de redistribution de la richesse.

- L’économie américaine se relève péniblement

Il est vrai que les gouvernements sont intervenus énergiquement à la fin de 2008 et au début de 2009 pour maintenir à flot le système bancaire et soutenir l’activité économique défaillante avec des plans de dépenses publiques massives. Cela a évité que la récession ne dégénère en dépression, comme l’a souligné à juste titre l’économiste Paul Krugman.

Aux États-Unis, l’évolution récente de l’économie semble plus encourageante. Selon les membres du comité de la politique monétaire de la Réserve fédérale (FOMC), lors de leur rencontre des 22 et 23 septembre derniers, le rythme de l’activité économique s’est accéléré, les conditions des marchés financiers se sont améliorées, l’activité dans le secteur de l’habitation s’est accrue. Les dépenses des ménages se stabilisent, mais demeurent plombées par les pertes d’emplois, la faible progression du revenu, la valeur dépréciée des maisons et le crédit plus restreint. Les entreprises continuent à couper dans les investissements et le personnel, mais à un rythme plus faible. En revanche, les plans de relance et de stimulation soutiennent aussi l’activité économique. Voilà pourquoi le comité a exprimé l’avis que l’économie américaine devrait « croître sur la fin de 2009 et en 2010, mais à un rythme qui ne devrait pas faire baisser sensiblement le taux de chômage ». Au cours de cette même réunion, les membres du FOMC ont enterré la récession débutée en décembre 2007, tout en prévenant que la reprise serait lente et longue.

- Des nuages planent sur la reprise

Mais que fera-t-on quand les plans de stimulation économique auront épuisé leurs effets, si l’activité économique ne reprend pas ? Quelle sortie de crise peut-on entrevoir quand les causes à la racine de cette crise n’ont pas été corrigées ?

En théorie, les économies devraient reprendre le sentier de la croissance, après avoir traversé le creux de 2008 et 2009. Dès lors, les banques centrales se préoccuperont davantage de contrer les pressions inflationnistes, ce qui entraînera un relèvement des taux d’intérêt. Déjà, la banque centrale d’Australie a commencé à relever ses taux d’intérêt. Au Canada, la Banque centrale s’est engagée à maintenir ses taux à un faible niveau jusqu’au milieu de 2010. Aux États-Unis, les autorités monétaires gardent le doigt sur la gâchette et n’attendent qu’un signe d’accélération de l’inflation pour amorcer un mouvement de relèvement des taux d’intérêt. Cela pourrait donc affecter négativement la reprise.

Par ailleurs, aux États-Unis, les autorités monétaires souhaitent voir les banques augmenter leur capitalisation par un appel plus grand à l’épargne privée. La Réserve fédérale veut que les banques augmentent leurs provisions avant d’accroître leurs prêts, afin qu’elles soient mieux équipées pour faire face à des défauts de remboursement toujours possibles. En attendant, le volume de prêts se contracte, ce qui risque de freiner la reprise.

En Chine, le plan de relance de 586 milliards est centré sur les investissements dans les infrastructures, dans le but de mieux desservir les industries d’exportation et de profiter encore plus de la recette qui a fait le succès des dernières années. Mais les Américains ne l’entendent plus ainsi. Ils estiment que l’époque où l’Asie et l’Allemagne vendaient tout chez eux, pendant que leurs industries s’effondraient, est révolue. C’est dans cette optique qu’ils souhaitent que les flux commerciaux soient « plus équilibrés ». Ainsi, l’ancien schéma d’accumulation est devenu problématique, mais aucun autre ne se présente d’emblée pour le remplacer. Le développement de la consommation intérieure dans les pays émergents apparaît comme l’alternative la plus prometteuse. Mais les gouvernements de ces pays n’ont pas de plan de stimulation à proposer à cette fin. La relance économique dans ces régions risque de manquer de carburant.

En outre, il faut craindre les mouvements spéculatifs sur les produits de base, à commencer par le pétrole, dès que le rythme de l’activité industrielle s’accélérera. Une telle éventualité menacerait aussi la reprise. Comme on peut le voir ces jours-ci, l’appréciation rapide du dollar canadien n’est pas étrangère à ce phénomène.

Enfin, comme le consommateur américain est exsangue, il faudrait un autre moteur pour tirer la reprise, soit de nouveaux produits découlant de progrès technologiques, de nouveaux débouchés, ou autre chose. Rien ne semble poindre de ce côté.

C’est ce qui fait dire à la majorité des observateurs et des analystes que la reprise sera longue et laborieuse.

- G-20 : la montagne a accouché d’une souris

C’est dans ce contexte que se tenait la troisième rencontre du G-20 à Pittsburgh le 24 septembre dernier, après celles de novembre 2008 et de juillet 2009. Cette rencontre s’est soldée par une déclaration de bonnes intentions, les participants s’engageant à poursuivre leurs efforts de relance et de régulation pour sortir de la récession.

De modestes avancées ont été enregistrées. La Chine a obtenu une augmentation de 5 % des quotes-parts, reflétant son poids économique croissant, sans que cela affecte les droits de veto des grandes puissances occidentales. La France a obtenu que les bonus des banquiers et des opérateurs financiers soient limités, mais non plafonnés, et que le principe du bonus-malus soit institué. Des mesures de réglementation ont été prises concernant les normes comptables ou l’accroissement des fonds propres des banques vis-à-vis des activités à risques.

Mais comme le signalait l’économiste Bernard Élie, ce sommet n’a pas entrepris une vraie régulation de la finance mondiale [3] :

- Rien sur les produits dérivés, ou si peu. Ils seront « normalisés » ;

- Rien sur la titrisation (sauf plus de transparence) et le rôle des agences de notation ;

- Rien sur les monnaies (marchés des changes) ;

- Rien sur le cloisonnement des activités financières.

Les grandes questions sont restées sans réponses :

- La régulation financière mondiale n’a pas avancé. On s’occupe de régulations microprudentielles (au niveau de l’établissement), mais non macroprudentielles (au niveau du système financier dans son ensemble) ;

- Les questions des monnaies n’ont pas avancé, notamment le rapport entre le dollar américain et le yuan chinois ;

- L’économie de casino continue à déstabiliser l’économie productive ;

- Les enjeux demeurent ceux de la répartition des revenus au niveau mondial et des changements des modes de consommation et de production moins énergivores et plus respectueux d’une croissance soutenable [4].

La boutade de Jacques Attali, qui se demandait si le G-20 ne serait pas plutôt devenu le « G-vain », semble tout à fait à propos.

- Au Canada

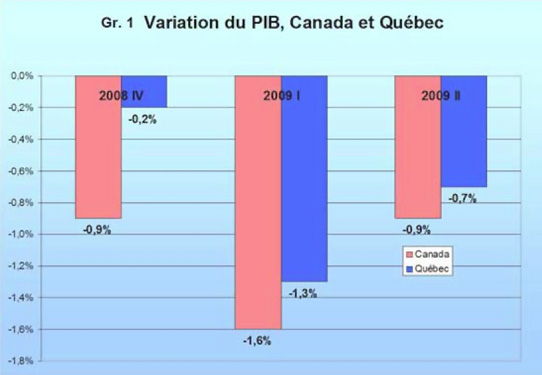

L’économie canadienne est entrée en récession à l’automne 2008. Le PIB réel a reculé de 0,9% au dernier trimestre de 2008 et a été suivi d’un recul de 1,6 % au premier trimestre de 2009. Au deuxième trimestre de 2009, le repli économique s’est poursuivi, mais à un rythme plus modeste de 0,9 %. Pour le dernier mois de ce trimestre, en juin, on a même enregistré une légère remontée de 0,1 % du PIB. Les données sur le troisième trimestre de l’année restent à venir. En juillet l’économie a fait du surplace. On peut s’attendre à un trimestre plutôt atone, mais légèrement positif, ce qui signalerait la fin technique de la récession.

De manière générale, la demande intérieure au Canada progresse quelque peu, mais le commerce extérieur tire la performance économique globale vers le bas, surtout à cause du ralentissement aux États-Unis. Les industries de services, notamment les services publics, contribuent à soutenir l’économie, alors que les industries productrices de biens éprouvent encore des difficultés.

Pour 2010, les prévisions les plus récentes proviennent du Conference Board [5]. L’organisme s’attend à ce que les mesures fédérales et provinciales de relance budgétaire compensent la faiblesse de l’investissement privé, favorisant une croissance de 2,9 % (La Banque du Canada prévoyait 3,0 % en juillet dernier). Pour cette année, on prévoit un recul économique de 2,1 %. L’investissement privé stagnerait en 2010, tandis que l’investissement public dans les infrastructures augmenterait d’environ 60 milliards. De ce fait, les déficits fédéral et provincial devraient s’élever à 75 milliards en 2009 et à 83 milliards en 2010. Une étude plus récente de la Banque TD voit même les déficits publics frôler les 100 milliards en 2010.

Pour ce qui est du marché du travail, l’emploi a augmenté en septembre pour un deuxième mois consécutif, tandis que le taux de chômage baissait à 8,4 %. On est encore loin des taux de chômage de l’ordre de 6,0 % qui prévalaient avant la récession. Depuis le sommet d’octobre 2008, l’économie canadienne a perdu 357 000 emplois. Le gros de la baisse est intervenu entre octobre 2008 et mars 2009. Une certaine stabilisation s’est manifestée par la suite, et une modeste reprise est observée actuellement.

- Au Québec

L’économie québécoise a été moins durement touchée par la récession que celle des voisins, en raison de l’importance du secteur public, des investissements dans les infrastructures, de la présence plus faible d’industries comme la finance et l’automobile, de la stabilité du marché immobilier, mais aussi du fait que les industries manufacturières et forestières ont déjà été saignées à blanc au cours des années antérieures.

Le produit intérieur brut réel (PIB réel) a reculé de 0,2 % au quatrième trimestre de 2008. Il a reculé de 1,3 % au premier trimestre de 2009 et de 0,7 % au deuxième trimestre.

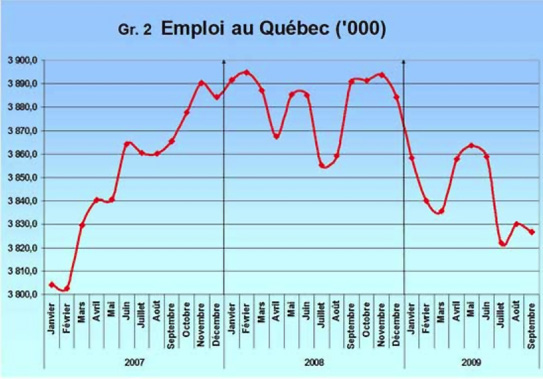

Pour ce qui est de l’emploi, le Québec a perdu 65,000 emplois entre le sommet de novembre 2008 et septembre 2009, soit 1,7 % de l’emploi total. Pour l’année 2009 dans son ensemble, par rapport à 2008, on s’achemine vers une perte d’emplois de l’ordre de 40,000. Le taux de chômage en septembre dernier s’établissait à 8,8 %.

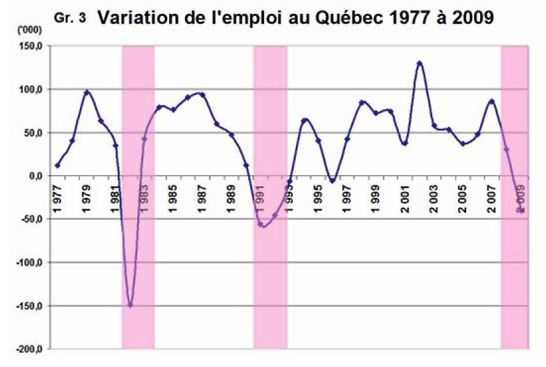

Une comparaison avec les récessions précédentes montre que la présente récession s’apparente davantage à celle du début des années 1990, plutôt qu’à celle de 1982 (graphique 2).

Les régions sont affectées à des degrés divers. La plupart subissent des pertes d’emplois cette année, mais certaines enregistrent une croissance de l’emploi, notamment Chaudière-Appalaches, Estrie, Lanaudière, Laurentides.

- L’inflation

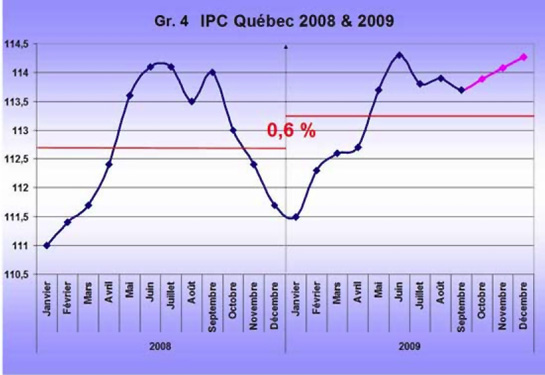

En septembre, l’indice des prix à la consommation pour le Québec a reculé de 0,3 %, surtout en raison de la baisse des prix de l’énergie. En extrapolant une progression au rythme annuel de 2,0 % pour le reste de l’année, on obtiendrait une progression moyenne pour 2009 de 0,6 %.

Section 2.

FINANCES PUBLIQUES

- Quelques constats

Dans l’ensemble, l’économie du Québec a mieux résisté à la récession qu’ailleurs. Cela se reflète sur la situation financière du gouvernement qui, elle aussi, s’est moins dégradée qu’ailleurs. Cette année, le déficit du Québec serait de l’ordre de 1,3 % du PIB, comparativement à 3,5 % au fédéral et 9,9 % aux États-Unis. Il n’en reste pas moins que, pour préserver les services publics et les programmes sociaux, le gouvernement devra se mettre en mode rattrapage en ce qui concerne ses revenus.

Certains préconisent plutôt un resserrement des dépenses. Ce serait une erreur. Le Québec se classe au deuxième rang canadien pour ce qui est du contrôle des dépenses. Au cours des cinq dernières années, la croissance annuelle moyenne des dépenses au Québec a été de 4,6 %, comparativement à 6,6 % pour l’ensemble du Canada [6].On ne peut pas dire qu’il y a eu exagération de ce côté. Faut-il rappeler également que le Québec pâtit encore des suites des compressions sauvages appliquées aux grandes missions à la fin des années 1990 ?

À l’opposé, le gouvernement est confronté à un problème de revenus. Le déficit prévu découle à la fois des incidences du ralentissement économique, qui fait perdre au gouvernement 2,5 milliards par an, et d’un écart plus structurel qui s’est creusé entre les revenus et les dépenses. Cet écart s’explique par la multiplication des allègements fiscaux consentis. Le dernier Plan budgétaire évalue à 1,5 milliard le manque à gagner pour 2010 découlant des réductions de l’impôt des particuliers et à 1 milliard celui qui résulte des réductions des impôts des sociétés [7].

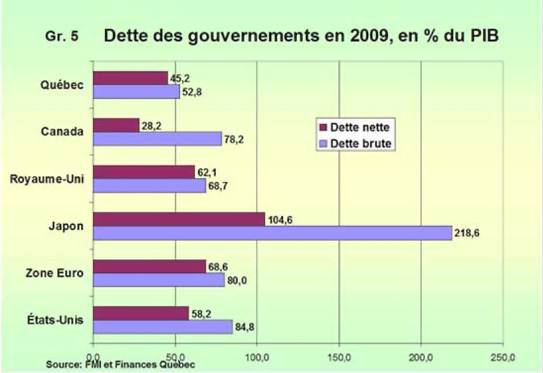

Certains estiment que la dette du Québec est trop élevée. Qu’en est-il vraiment ? La dette nette du Québec atteint 45,2 % du PIB. Selon les indications du Fonds monétaire international (FMI), la dette nette de l’ensemble des administrations représente 47,9 % du PIB aux États-Unis, 45,6 % au Royaume-Uni, 88 % au Japon, 60,5 % en Allemagne et 104 % en Italie. Quant aux intérêts à payer sur la dette, ils demeurent stables, autour de 7,5 milliards par an, ce qui représente 11 cents dans le dollar de revenus gouvernementaux. En 1997, les intérêts sur la dette représentaient 17,7 cents dans le dollar de revenus [8]. Il ne s’agit pas de jouer à l’autruche, mais il faut quand même garder un sens des proportions dans notre appréciation des difficultés financières du Québec.

En Ontario, le rétablissement de l’équilibre budgétaire n’est pas prévu avant 7 ans et au fédéral avant 5 ou 6 ans. Au Québec, le gouvernement souhaite y parvenir en 4 ans. Pourquoi une telle précipitation ? Et que dire de la transparence des comptes publics ? Il faut fouiller dans d’obscures annexes des documents budgétaires pour retrouver le solde budgétaire consolidé, le véritable bottom line du gouvernement, celui qui tient compte des revenus annuels de quelque 600 millions qui vont au Fonds des générations [9].

[1] « L’exubérance retrouvée de la finance américaine », Le Devoir, 19 octobre 2009.

[2] « Les banquiers n’ont rien appris », La Presse, 15 octobre 2009.

[4] Philippe Hugon, IRIS, [Affaires stratégiques.info], septembre 2009.

[5] Le Devoir, 17 octobre 2009.

[6] Conseil du Trésor, Budget de dépenses 2009-2010, p. V.

[7] Finances Québec, Plan budgétaire 2009-2010, Tableau C.8.

[8] Finances Québec, Plan budgétaire 2009-2010, Tableau J.15.

[9] Finances Québec, Plan budgétaire 2009-2010, Tableau J.1.

|